Osiptel ha publicado un informe con sus recomendaciones sobre la situaciĂłn comercial de la Red Dorsal Nacional de Fibra Ă“ptica (RDNFO).

Las recomendaciones fueron solicitadas por el Ministerio de Transportes y Comunicaciones (MTC), en un contexto donde Azteca, el concesionario de la RDNFO, se queja de la baja demanda de sus servicios y consecuente insostenibilidad financiera, debido principalmente a 2 causas:

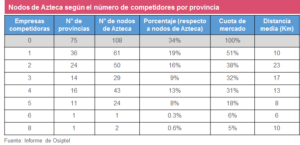

1. la mayor competencia en el mercado de transporte en los Ăşltimos años: mayor despliegue de fibra Ăłptica por parte de los operadores mĂłviles, dado el incremento de conexiones de la banda ancha mĂłvil (cerca del 70% de los nodos de Azteca operarĂa en zonas donde existe competencia y se encontrarĂan a distancias cercanas de la infraestructura de las otras empresas)

2. las condiciones regulatorias impuestas (u omitidas) en su contrato de concesiĂłn:

- la obligaciĂłn de tener una tarifa Ăşnica de USD 23 (sin IGV) por 1 Mbps en todo el paĂs, no le permite a Azteca la flexibilidad necesaria para adaptarse a las ofertas comerciales de la competencia

- aunque la inflexibilidad tarifaria es la principal inhibidora de la demanda de la RDNFO, en realidad las empresas no contratan a Azteca debido a otras muchas razones, tales como las exigencias de garantĂas o la demora en los plazos de instalaciĂłn, baja publicidad y transparencia de informaciĂłn respecto a sus ofertas comerciales

Esto ha ocasionado que no sĂłlo pocas empresas demanden el servicio de Azteca, sino que incluso las que lo hacen demanden poca capacidad (90% de sus enlaces demandan menos de 50 Mbps).

Aunque aquĂ es importante mencionar que, como bien recuerda Osiptel, la ubicaciĂłn de los nodos de los operadores que compiten con Azteca (v.g. 3 operadores mĂłviles que son multiproducto y verticalmente integrados) fueron establecidos con criterios estrictamente comerciales (no criterios sociales como en el caso de la RDNFO), por lo que suelen atender una mayor demanda, que permite a estos operadores implementar esquemas de diferenciaciĂłn tarifaria muy amplios, tales como descuentos por volumen, plazo de contrataciĂłn, ubicaciĂłn, empaquetamiento a otros servicios, etc.

Como vemos, la problemática de la RDNFO no sólo es tarifaria, sino también de la estructura de mercado. En particular, Osiptel resalta 2 problemas estructurales:

- Los clientes usualmente contratan el servicio de transporte y acceso al mismo proveedor, pero eso no sucede con Azteca, quien sĂłlo brinda transporte mas no acceso: una empresa comercializadora que se encargue de pactar con el cliente el despliegue de la Ăşltima milla podrĂa incrementar la demanda de la RDNFO

- La situaciĂłn hĂbrida de la RDNFO, administrada por una empresa privada y de propiedad estatal, no es un modelo favorable de sostenibilidad: el primero buscando rentabilidades, el segundo niveles socialmente deseables

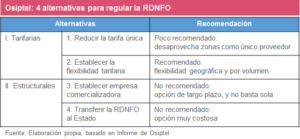

Debido a lo anterior, Osiptel ha propuesto 4 alternativas para mejorar la regulaciĂłn de la RDNFO:

- 2 alternativas tarifarias: reducir la tarifa Ăşnica o establecer la flexibilidad tarifaria

- 2 alternativas estructurales: establecer una empresa comercializadora o transferir la RDNFO al Estado

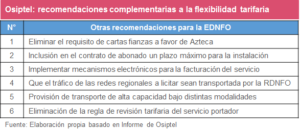

Además, basado en la información brindada por Azteca y los otros operadores, Osiptel propuso recomendaciones adicionales a la flexibilidad tarifaria, a saber:

- Eliminar el requisito de cartas fianzas a favor de Azteca, reemplazándose por otros mecanismos menos gravosos para los abonados (v.g. capacidad crediticia)

- Inclusión en el contrato de abonado de un plazo máximo para la instalación efectiva del servicio portador

- Implementar mecanismos electrónicos para la facturación del servicio, y la disponibilidad de una página web que proporcione mayor información sobre la oferta comercial del servicio

- Para los proyectos de las redes regionales restantes, que FITEL establezca que el tráfico cursado para el acceso a internet sea transportado mediante la RDNFO

- ProvisiĂłn del servicio de transporte de alta capacidad de la RDNFO bajo distintas modalidades que su infraestructura soporta: DWDM (punto a punto), IP VPM capa 2, IP VPM capa 3, arrendamiento de fibra oscura, y arrendamiento de lambdas-DWDM

- EliminaciĂłn de la regla de revisiĂłn tarifaria del servicio portador (que podrĂa ocasionar que la cantidad demandada sea restringida aĂşn más)

Cabe resaltar que, a fin de sustentar su propuesta debidamente, el informe de Osiptel presenta un diagnóstico y análisis de los siguientes aspectos:

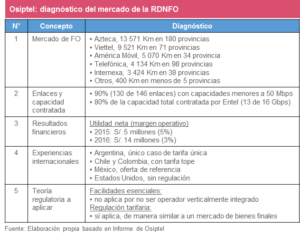

- el mercado de fibra óptica: Azteca, 13 571 Km en 180 provincias; Viettel, 9 521 Km en 71 provincias; América Móvil, 5 070 Km en 34 provincias; Telefónica, 4 134 Km en 98 provincias; e Internexa, 3 424 Km en 38 provincias. El resto de operadores tienen menos de 400 Km, y están en menos de 5 provincias

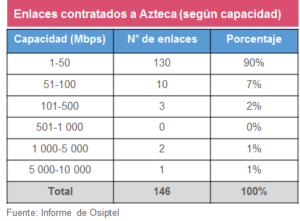

- enlaces contratados a Azteca segĂşn capacidad: 90% (130 de 146 enlaces) con capacidades menores a 50 Mbps

- capacidad contratada a Azteca por cliente: 80% de la capacidad total contratada por Entel (13 de 16 Gbps)

- los resultados financieros de Azteca: S/. 5 millones (5%) y S/. 14 millones (3%) de utilidad neta (margen operativo), para los años 2015 y 2016, respectivamente

- las experiencias internacionales con redes dorsales: Argentina, Ăşnico caso de tarifa Ăşnica; Chile y Colombia con tarifa tope; MĂ©xico, oferta de referencia; Estados Unidos, sin regulaciĂłn

- la literatura econĂłmica de regulaciĂłn de redes dorsales: facilidades esenciales, que no aplica para la RDNFO por no ser un operador verticalmente integrado; regulaciĂłn tarifaria y la eficiencia en asignaciĂłn y producciĂłn, que aplicarĂa al caso de la RDNFO (como si fuera un mercado de bienes finales)

Debido a que Osiptel se decantĂł por la recomendaciĂłn de establecer la flexibilidad tarifaria (ya que las alternativas estructurales tomarĂan un largo tiempo o serĂan muy costosas para el Estado, y tampoco garantizarĂan resolver el problema de la baja demanda de la RDNFO), en lo sucesivo tratarĂ© de la metodologĂa utilizada por Osiptel para brindar su principal recomendaciĂłn.

Proyecciones de demanda anual total de la RDNFO

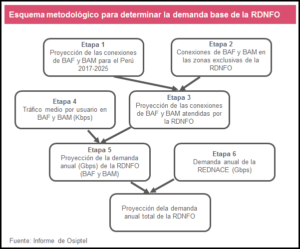

Para proyectar la demanda total de la RDNFO, Osiptel considerĂł 7 etapas:

- ProyecciĂłn de las conexiones de banda ancha fija (BAF) y mĂłvil (BAM), para el PerĂş en el perĂodo 2017-2025

- Conexiones en las zonas exclusivas donde opera la RDNFO

- ProyecciĂłn de las conexiones BAF y BAM atendidas por la RDNFO, en base a las etapas 1 y 2

- Proyección del tráfico medio por usuario en BAF y BAM (Kbps)

- ProyecciĂłn de la demanda (Gbps) de la RDNFO (BAF y BAM), en base a las etapas 3 y 4

- Demanda anual de la REDNACE (Gbps): fue proporcionada por FITEL, considerando las necesidades de las entidades del Estado

- ProyecciĂłn de la demanda anual total de la RDNFO: de la suma de 5 y 6

Para proyectar las conexiones a nivel paĂs, Osiptel utiliza la curva de difusiĂłn de tipo Gompertz respecto a la densidad de los servicios de BAF y BAM. Para la estimaciĂłn de la BAM, utiliza informaciĂłn del mercado chileno (por no disponer de informaciĂłn suficiente en PerĂş para determinar directamente la funciĂłn de difusiĂłn), la cual se extrapola al caso peruano. Además, el mercado potencial resulta de la misma estimaciĂłn de la curva de difusiĂłn (no de una regresiĂłn entre la densidad y el PBI per cápita, como se hizo en el 2012).

La demanda en zonas exclusivas de la RDNFO la estima aparte debido a que serĂa insensible al precio.

La proyecciĂłn de la cantidad de conexiones que serĂa atendida por la RDNFO se estima como un porcentaje respecto al total de conexiones de BAF y BAM a nivel nacional (adicionalmente, para el caso de la BAF, se imputan nuevas conexiones debido al despliegue de las redes regionales, donde se asume que la RDNFO atenderá al 50% de dicha demanda).

Osiptel asume como criterio conservador que la demanda base solo incluya las conexiones que se encuentran en zonas de exclusividad (sĂłlo en los distritos en donde se encuentran los nodos de la RDNFO).

Para el caso de las zonas no exclusivas (que Osiptel utilizará como supuesto del incremento en la demanda debido a la reducción de tarifas):

- por las conexiones de BAF, por simplicidad sólo se toma las de Telefónica y América Móvil: 3 500 conexiones en conjunto, ~0,3% de conexiones a nivel nacional

- para el caso de la BAM, se toman las conexiones 3G y 4G de los 4 operadores móviles (como no existe información distrital, se imputan en base a la cobertura 3G y 4G, la cual sà está disponible a nivel distrital, con la salvedad de que si la imputación genera tasas de penetración por encima del 100% se aplica un criterio de demanda igual a la población). Solo se consideran los teléfonos móviles (~99% del mercado) y no las laptos, tablets o USB (apenas 1% del mercado): total de 180 mil conexiones en conjunto, ~1% de conexiones a nivel nacional

Seguidamente, Osiptel estima el tráfico medio por usuario a partir de las velocidades comercializadas (BAF de 3 664 Kbps donde opera la RDNFO, y BAM 3G de 1 065 Kbps), la tasa garantizada (40%) y el ratio de contenciĂłn (10%): el tráfico medio por usuario en el año 2016 serĂa de 106 Kbps y 366 Kbps para BAF y BAM, respectivamente. Osiptel asume, al igual que lo registrado histĂłricamente, una tasa de crecimiento de la velocidad de 20% anual.

Vale decir que Osiptel asume como supuesto adicional que los operadores no continuarán desplegando más fibra óptica en las zonas donde en la actualidad únicamente opera Azteca.

Por otra parte, el esquema tarifario supone una tarifa única de USD 23 (sin IGV) por 1 Mbps, con un mecanismo de ajuste aplicable al sexto año de operación, consistente en establecer la tarifa igual al costo medio.

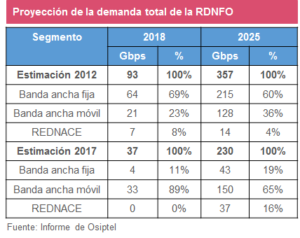

Con los supuestos mencionados, Osiptel proyectĂł la demanda de 230 Gbps al 2025 (escenario base).

Los cambios en las proyecciones con respecto a las del 2012 se deberĂan a que en la fase de diseño no se contemplaron:

- escenarios de superposiciĂłn con las redes de fibra Ăłptica de otras empresas

- la apariciĂłn de la tecnologĂa 4G

- la adopciĂłn extendida del internet mĂłvil

Propuesta de flexibilidad tarifaria

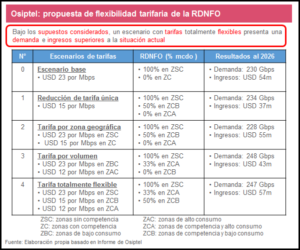

Una vez proyectado el escenario base (USD 23 por Mbps), Osiptel analizĂł 4 escenarios de modificaciĂłn tarifaria:

- reducir la tarifa Ăşnica a USD 15 por Mbps

- flexibilidad tarifaria por mercado geográfico: mantener tarifa de USD 23 por Mbps en zonas donde solo opera la RDNFO, y bajarla a USD 15 por Mbps en zonas de competencia

- flexibilidad tarifaria por volumen contratado: mantener tarifa de USD 23 por Mbps para bajo consumo, y una tarifa promedio de USD 12 por Mbps para alto consumo

- flexibilidad total, i.e. tanto discriminación geográfica como descuento por volumen: mantener tarifa de USD 23 por Mbps en zonas donde solo opera la RDNFO, y bajarla a USD 15 por Mbps en zonas de competencia de bajo consumo, y USD 12 por Mbps para zonas de competencia de alto consumo

En todos los casos, los efectos de la reducciĂłn tarifaria se llevarĂan a cabo de manera gradual durante un perĂodo de 3 años (que suele ser el tiempo promedio de contrataciĂłn de plazo forzoso).

Osiptel define “zonas sin competencia” a las zonas donde Azteca es el único proveedor de fibra óptica en un radio de 5 Kilómetros. A su vez, las zonas de “alto consumo” o “bajo consumo” están en función a la mediana de las velocidades de las localidades.

ReducciĂłn de tarifa Ăşnica: USD 15 por Mbps

El principal beneficio de una reducciĂłn tarifaria manteniendo una tarifa Ăşnica serĂa incrementar la velocidad contratada a la RDNFO. De esta manera, la magnitud de la reducciĂłn tarifaria deberĂa ser tal que posibilite a Azteca atender a zonas donde actualmente tiene participaciĂłn nula.

Osiptel analiza el escenario de una reducciĂłn a USD 15 por Mbps, el cual asume que permitirĂa un mayor volumen contratado a Azteca. Sin embargo, si bien esta reducciĂłn permitirĂa que Azteca logre participar en el mercado de competencia y bajo consumo, no serĂa suficientemente baja para participar en el mercado de alto consumo (bajo el supuesto de que un mayor nĂşmero de empresas implicarĂa un mayor nivel de competencia y menores tarifas).

Eso sĂ, Osiptel tiene cuidado (al igual que en el escenario base) en proyectar la demanda de la RDNFO sin considerar la demanda de los operadores en zonas donde dichos operadores están verticalmente integrados.

Osiptel asume que cuando existan 2 empresas en competencia (incluido Azteca), la participaciĂłn de la RDNFO serĂa de 50% (zonas de bajo consumo), mientras que en zonas con 3 empresas compitiendo se contempla una participaciĂłn de 33% (zonas de alto consumo).

De esta manera, con una reducciĂłn a tarifa Ăşnica de USD 15 por Mbps, la demanda de Azteca estarĂa conformada por:

- 100% de la demanda en zonas sin competencia

- 50% del total de la demanda en zonas de competencia y bajo consumo

- 0% del total de la demanda en zonas de competencia y alto consumo

Con ello, la demanda total e ingresos proyectados al 2026 serĂan:

- Demanda total: 234 Gbps

- Ingresos: USD 37 millones

AquĂ entra a tallar la elasticidad precio de la demanda: Osiptel asume una elasticidad de -0.15. Con esto, si bien el volumen demandado aumentarĂa, los ingresos serĂan inferiores a los del escenario base (de USD 23 por Mbps), ya que Azteca se verĂa afectada en la demanda del segmento inelástico (demanda de zonas no competitivas y de las entidades del Estado).

Flexibilidad tarifaria por mercado geográfico

Para este caso, Azteca mantendrĂa la tarifa actual de USD 23 por Mbps en zonas sin competencia, y reducirĂa la tarifa a USD 15 por Mbps en zonas con competencia.

Osiptel mantiene las participaciones del escenario anterior:

- 100% de la demanda en zonas sin competencia

- 50% del total de la demanda en zonas de competencia y bajo consumo

- 0% del total de la demanda en zonas de competencia y alto consumo

Establecer los mismos supuestos de participación en todas las alternativas permitirá posteriormente realizar comparaciones entre éstas.

Manteniendo los mismos supuestos del escenario base, la demanda total e ingresos proyectados al 2026 serĂan:

- Demanda total: 228 Gbps

- Ingresos: USD 55 millones

Por tanto, con esta alternativa se tiene una demanda y nivel de ingresos superiores a los del escenario base.

Flexibilidad tarifaria por volumen

En esta alternativa, Azteca mantendrĂa la tarifa de USD 23 por Mbps para zonas de bajo consumo y reducirĂa la tarifa a USD 12 por Mbps para zonas de alto consumo (independientemente del mercado geográfico).

Con la tarifa de USD 12 por Mbps, Osiptel asume que Azteca sà podrá alcanzar parte de la demanda en zonas de alto consumo.

AsĂ, la participaciĂłn de mercado de Azteca serĂa:

- 100% de la demanda en zonas sin competencia

- 33% del total de la demanda en zonas de competencia y alto consumo

- 0% del total de la demanda en zonas de competencia y bajo consumo

Manteniendo los mismos supuestos del escenario base, la demanda total e ingresos proyectados al 2026 serĂan:

- Demanda total: 248 Gbps

- Ingresos: USD 43 millones

Igualmente, esta alternativa presenta una demanda y nivel de ingresos superiores a los del escenario base.

Flexibilidad total: por mercado geográfico y volumen

En este caso, Osiptel plantea para Azteca:

- mantener tarifa de USD 23 por Mbps en zonas donde solo opera la RDNFO,

- reducir la tarifa a USD 15 por Mbps en zonas de competencia de bajo consumo, y

- reducir la tarifa a USD 12 por Mbps para zonas de competencia de alto consumo

AsĂ, la participaciĂłn de mercado de Azteca serĂa:

- 100% de la demanda en zonas sin competencia

- 33% del total de la demanda en zonas de competencia y alto consumo

- 50% del total de la demanda en zonas de competencia y bajo consumo

Manteniendo los mismos supuestos del escenario base, la demanda total e ingresos proyectados al 2026 serĂan:

- Demanda total: 247 Gbps

- Ingresos: USD 57 millones

Otra vez, esta alternativa presenta una demanda y nivel de ingresos superiores a los del escenario base.

Análisis comparativo de las alternativas tarifarias propuestas

Todas las alternativas de flexibilidad tarifaria presentaron tanto cantidades como ingresos superiores a los del escenario base (exceptuando los ingresos en caso de tarifas por volumen), por lo que Osiptel concluye que serĂan preferibles en comparaciĂłn a no hacer nada.

Además, tanto la flexibilidad total como el establecer descuentos por volúmenes proporcionan escenarios con la mayor cantidad demandada en comparación a establecer únicamente discriminación geográfica.

Osiptel propone que, en todos los casos, la posibilidad de diferenciar precios serĂa aplicable siempre que en dicho distrito los ingresos percibidos por Azteca no disminuyan con respecto al trimestre previo a la modificaciĂłn tarifaria, a fin de garantizar la sostenibilidad la sostenibilidad del negocio, asĂ como las condiciones de competencia en los mercados finales.

Supuestos y conclusiones

De lo expuesto se evidencia que Osiptel ha sido meticuloso en su análisis y precavido en sus proyecciones.

Sin embargo, resultarĂa interesante saber en quĂ© medida se mantendrĂan las conclusiones de Osiptel si se modificasen los supuestos de partida.

Por ejemplo:

- ÂżquĂ© pasarĂa si los operadores desplegasen fibra Ăłptica en las zonas donde actualmente sĂłlo opera la RDNFO?

- ÂżquĂ© sucederĂa si, luego de una reducciĂłn tarifaria, la RDNFO no pueda cubrir el 50% de la demanda en las zonas donde existe competencia incluso con un Ăşnico operador?

- ÂżcĂłmo varĂa la demanda e ingresos proyectados con la elasticidad precio del servicio portador?

Seguramente son escenarios que fueron analizados por Osiptel, pero lamentablemente su informe no proporciona información del análisis de sensibilidad de los parámetros considerados.

Por supuesto, no se espera que un informe detalle cada aspecto analizado. AĂşn asĂ, a diferencia de los proyectos de resoluciĂłn concernientes a cargos de interconexiĂłn u otros, donde Osiptel, adicional a los informes tambiĂ©n publica los modelos de costos (en formato Excel), esta vez Osiptel Ăşnicamente ha publicado un informe (en formato pdf) sin acompañarlo de ningĂşn Excel que soporte lo que sostiene en su informe. Por tanto, sĂłlo los que elaboraron el informe pueden responder a esas inquietudes.

Teniendo en cuenta la polĂtica de gobierno abierto que supuestamente está implementando el Estado, serĂa bueno que en lo sucesivo Osiptel sea más abierto en la informaciĂłn que publica, y no tenga reparos en brindar más detalles cuando proponga alguna medida. Siempre existen formas de hacerlo sin revelar informaciĂłn confidencial.

En todo caso, más allá de las cifras exactas que Osiptel propone, parece claro que hacer algo siempre será mejor que dejar las cosas como están, por lo que la idea central de Osiptel es la necesidad de establecer un régimen de tarifas flexibles.

Leave a reply