ArtĂculo publicado originalmente en Telesemana.com

La reciente aprobación de la eliminación de la venta o alquiler de decodificadores de TV Paga por parte del regulador Osiptel ha generado mucha polémica por parte de los diferentes grupos de interés.

Tenemos a los operadores que sostienen que el mercado de TV Paga es suficientemente competitivo para autorregularse, y no es necesaria una intervenciĂłn regulatoria por parte de Osiptel. Para ellos, la medida dictada por Osiptel será perjudicial para los usuarios ya que podrĂa resultar en no sĂłlo mayores tarifas, sino tambiĂ©n planes tarifarios más complejos, precisamente aquello que el regulador trata de hacer frente.

Por otra parte, están los usuarios, representados por organizaciones de consumidores, que se muestran a favor de la decisiĂłn de Osiptel de que ya no se les cobrará por los decodificadores vĂa venta o alquiler, bajo el entendido de que ello no conllevará a un alza de la tarifa final.

A su vez, está Osiptel, entidad que teĂłricamente deberĂa ser capaz de armonizar ambos intereses: promoviendo el bienestar de los usuarios sin menoscabar la rentabilidad de los operadores.

Por supuesto, también está el Congreso de la República, que por lo general está representado por congresistas que opinan de manera populista, sin mayor conocimiento de los temas (por ejemplo, una congresista sosteniendo que denunciarán ante Osiptel si los operadores aumentan sus tarifas, cuando Osiptel no tiene competencia para regular tarifas en TV Paga).

Tanto el interés de los operadores para no prohibir la venta o alquiler de decodificadores, como el interés de los usuarios para prohibirlos se pueden respaldar en argumentos válidos. Como no disponemos de una bola de cristal para predecir el futuro, no podemos saber a ciencia cierta si la medida aprobada por Osiptel será para beneficio de los usuarios o contraproducente. Lo que sà podemos saber, sin embargo, es el nivel de profundidad de análisis con el cual Osiptel ha sustentado su propuesta. Mientras mayor detalle en el análisis, la probabilidad de que la decisión de Osiptel sea la idónea se incrementa. En este sentido, pasaremos a revisar el análisis de la medida propuesta por Osiptel.

Cabe destacar que, a diciembre de 2017, el mercado de TV Paga estuvo compuesto por poco más de 1,9 millones de conexiones en total, siendo tres operadores los (únicos que operan a nivel nacional, de un total de 486 concesionarios repartidos en las regiones) que representaron el 93 por ciento de conexiones: Telefónica (68 por ciento), DirecTV (15 por ciento) y Claro (11 por ciento). Del total, el 88 por ciento fueron conexiones digitales.

Decodificadores: Âżequipo terminal o elemento de red?

En primer lugar, Osiptel sustenta el hecho de definir a un decodificador no como un equipo terminal sino como un elemento de la red del operador. Para ello, se basa en la normativa nacional e internacional.

AsĂ, la normativa nacional define “equipo terminal” como el dispositivo en el cual termina un circuito de telecomunicaciones y que permite al usuario el acceso a la red. A su vez, “circuito de telecomunicaciones” se define como el medio de transmisiĂłn que permite la comunicaciĂłn entre dos puntos (TUO del Reglamento de la Ley de Telecomunicaciones, Decreto Supremo N° 020-2007-MTC).

De esta manera, en el informe que sustenta su propuesta, Osiptel sostiene que en PerĂş es de aceptaciĂłn general que los equipos de telefonĂa fija residencial, los smartphones y los televisores sean llamados “equipos terminales”, por ser aparatos mediante los cuales los usuarios disfrutan el servicio contratado, siendo que para dicho fin estos dispositivos presentan una interfaz de interacciĂłn con el usuario (v.g. teclado, display, pantalla, monitor, etc.). Por tanto, la definiciĂłn de la legislaciĂłn peruana no lleva a concluir que el decodificador sea un equipo terminal.

Respecto a la normativa internacional, la UIT define equipo terminal como el dispositivo o funcionalidad que proporciona las capacidades para utilizar las aplicaciones de usuario (por ejemplo, telefonĂa), incluida la interfaz de usuario (RecomendaciĂłn UIT-R M.1224 – &4.1).

De lo anterior, en vista que el decodificador no presenta interfaz de usuario e incorpora un mĂłdulo Network Interface Unit (NIU) que es dependiente de la red del operador, el entender de Osiptel es que el decodificador es un equipamiento indispensable en la cadena de provisiĂłn del servicio, y que deberĂa ser provisto por el operador, al igual que otros elementos de la red necesarios para la provisiĂłn del servicio.

Por tanto, para Osiptel el decodificador es parte inherente al servicio. En TV paga, un equipo terminal serĂa aquel que permite visualizar los contenidos audiovisuales: un televisor, un proyector, etc.

Sin embargo, a pesar de la preocupación manifestada por Osiptel a través de medios de comunicación acerca de la práctica comercial de venta o alquiler de decodificadores (que se facturan aparte del servicio), los operadores han continuado ejerciendo dichas prácticas.

Venta o alquiler de decodificadores y financiamiento sin plazo máximo: efectos negativos

Acorde con Osiptel, la venta o alquiler de decodificadores ocasiona los siguientes efectos negativos:

- Constituye un costo hundido: un decodificador no tiene valor de re-uso

- Incrementa los costos de cambio o switching costs: un usuario deberá adquirir nuevos decodificadores si quiere cambiar de operador

- Riesgo de operaciĂłn se traslada al usuario: una vez agotado el perĂodo de garantĂa, el usuario deberá recurrir a los eventuales gastos de reparaciĂłn

- Incremento de la piraterĂa: los usuarios que cambien de operador podrĂan vender sus decodificadores a usuarios que podrĂan alterar los mismos con la finalidad de acceder de forma ilegal a los contenidos provistos por el operador proveedor del decodificador

- Dificulta la comparabilidad de las tarifas entre los operadores: los operadores publicitan principalmente la tarifa mensual del servicio, la que no necesariamente refleja la tarifa total que termina pagando el usuario

Por su parte, la práctica comercial de financiamiento sin plazo máximo genera incentivos para que los operadores establezcan una cuota de instalaciĂłn muy por encima del valor real, la cual se financia en varias sub cuotas sin que el consumidor se dĂ© cuenta del valor total que está pagando por concepto de instalaciĂłn. AsĂ, el monto total que es financiado sĂłlo se observa parcialmente al momento de intentar cambiar de operador y tener que cancelar el monto pendiente: si dicho monto es alto reduce las probabilidades de cambio. Por ello, establecer un plazo máximo de financiamiento busca reducir estos “costos de cambio”.

Osiptel no explica lo anterior solo de manera teĂłrica. Adicionalmente soporta su planteamiento con los resultados de las encuestas a los usuarios (ERESTEL 2016) y mostrando ciertas ofertas comerciales de los operadores, con los cuales podemos ver cĂłmo estos efectos negativos realmente tienen lugar.

Por ejemplo, tenemos la oferta comercial de Telefónica donde ofrece los dos primeros decodificadores a S/ 310, sin brindar al consumidor la alternativa de adquirir un único decodificador. Sucede que el 27 por ciento de los hogares clientes de Telefónica sólo tienen acceso a un televisor con acceso a TV Paga y sin embargo tuvieron que adquirir dos decodificadores, uno de los cuales no se le dará uso y no será posible revenderlo.

Respecto a los costos de cambio, la ERESTEL muestra las razones por las cuales los hogares que cuentan con decodificadores y que, pese a que pensaron cambiarse de operador en el Ăşltimo año no llegaron a hacerlo. Estos hogares son divididos en dos grupos: aquellos que cuentan con el servicio hace dos o menos años (corresponde a hogares que cuentan con financiamiento, ya sea en la instalaciĂłn o en la compra de los decodificadores), y los que cuentan con el servicio hace tres o más años (son hogares que no cuentan con financiamiento, puesto que este ya habrĂa sido pagado en su totalidad). El 15% de los usuarios que tienen menos de dos años con su actual operador se vieron desincentivados a cambiar de operador por restricciones contractuales o por los pagos al proveedor. Este problema no se encuentra tan presente en el segundo grupo.

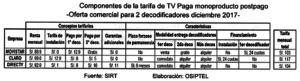

Y sobre la dificultad para comparar tarifas, tenemos que la tarifa total se compone de cuatro componentes. La variedad de parámetros dificulta la comparación entre operadores (eso sin contar las ofertas empaquetadas de TV paga). Incluso con comparadores de tarifas, estos no necesariamente se encuentran actualizados y no incluyen todos los atributos que ofrecen los operadores.

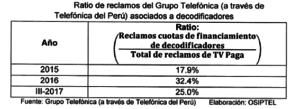

Todo esto tiene como consecuencia la cantidad de reclamos relacionados a las prácticas comerciales bajo las cuales se comercializan los decodificadores. En efecto, la información proporcionada por Telefónica muestra que los reclamos asociados a las cuotas de financiamiento de los decodificadores representaron el 32 por ciento de los reclamos de TV Paga en 2016, mientras que a setiembre del 2017 representaron el 25 por ciento.

Por Ăşltimo, segĂşn Osiptel existirĂan caracterĂsticas del mercado que potencian estos efectos negativos, tales como una competencia geográfica limitada (solo tres operadores a nivel nacional), el establecimiento de barreras estratĂ©gicas por parte de los operadores grandes (canales exclusivos y empaquetamiento de servicios) y altos niveles de concentraciĂłn ya que la oferta comercial formal e informal se enfoca en pĂşblicos objetivos distintos (los tres principales operadores ofrecen planes cuya menor tarifa es de S/ 89 mensual, mientras los operadores informales estarĂan ofreciendo tarifas desde S/ 30 mensuales. Por tanto, los usuarios informales no accederĂan a los servicios formales en caso los servicios informales no existieran).

Por tanto, Osiptel plantea fomentar la intensidad competitiva a fin de disminuir los efectos negativos descritos anteriormente. Para ello, los objetivos de su intervenciĂłn son reducir los costos de cambio que frenan la intensidad competitiva y reducir la heterogeneidad de la estructura tarifaria existente para facilitar la comparabilidad entre las tarifas.

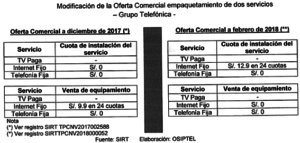

La criollada de TelefĂłnica para sacarle la vuelta a la normativa

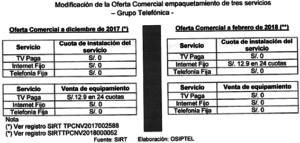

Posterior a la publicaciĂłn del proyecto normativo en el pasado diciembre, TelefĂłnica realizĂł una modificaciĂłn en su oferta comercial de paquetes de trĂos y dĂşos.

En el paquete de tres servicios, el financiamiento que se venĂa aplicando en el servicio de TV Paga por la venta de los decodificadores fue trasladado a la cuota de instalaciĂłn del servicio de internet fijo a fin de mantener esta práctica.

En el paquete de dos servicios, Telefónica eliminó el precio de venta del equipamiento y se incorporó una cuota de instalación de internet fijo. El efecto práctico para el consumidor fue un incremento de la tarifa en 30 por ciento.

El proyecto normativo en menciĂłn establecĂa que no se podrán suscribir acuerdos de financiamiento en la instalaciĂłn del servicio o la venta de decodificadores por perĂodos superiores a los seis meses.

Considerando que la criollada de TelefĂłnica atenta contra lo que Osiptel perseguĂa (reducir los costos de cambio reduciendo los costos de atadura), Osiptel considerĂł necesario extender la limitaciĂłn del plazo de financiamiento a los otros servicios de telecomunicaciones en la norma final aprobada (incorporando un párrafo al TUO de las Condiciones de Uso).

Análisis costo beneficio de la norma aprobada

Osiptel compara los costos y beneficios de tres alternativas para corregir las distorsiones:

- AutorregulaciĂłn del mercado

- Reordenar condiciones de comercialización, manteniendo la “no interoperabilidad” de los decodificadores

- Fijar un estándar tecnológico para mantener la interoperabilidad de los decodificadores

La primera opción fue descartada toda vez que las condiciones comerciales se han mantenido a pesar de las continuas advertencias de Osiptel. La última opción también fue descartada por ser muy costosa para el mercado.

Respecto a la segunda opciĂłn, finalmente elegida, Osiptel hace una lista de sus posibles beneficios y costos.

|

Costos |

Beneficios |

| · Incremento en los costos de los operadores por implementación de la normativa | · Garantiza el acceso y disfrute efectivo del servicio de TV Paga |

| · Reordenamiento de los componentes tarifarios podrĂa llevar a variaciones en la tarifa de instalaciĂłn o la tarifa mensual del servicio | · Ordena la estructura tarifaria de los operadores permitiendo una mayor comparabilidad de tarifas |

| · Operadores pueden trasladar las prácticas evaluadas a otros servicios, dejando sin efecto práctico la aplicación de la norma | · Elimina los efectos negativos generados por las prácticas comerciales |

Fuente: Informe de Osiptel

AsĂ, Osiptel espera que los beneficios generados por la norma aprobada superen sus costos.

La norma define tres conceptos tarifarios aplicables al servicio de TV Paga:

- Tarifa de instalación y activación: tarifa de una sola vez que se aplica al contratar el servicio (puede ser financiado por un plazo máximo de seis meses)

- Tarifa por conexiĂłn: tarifa periĂłdica (para la modalidad postpago) o no periĂłdica (para la modalidad prepago) que se aplica para mantener activo el servicio, e incluye la habilitaciĂłn de un punto de acceso, como mĂnimo

- Tarifa por punto de acceso adicional: tarifa que se aplica por la habilitaciĂłn de cada punto de acceso adicional

En particular, Osiptel sĂ está tomando en cuenta un posible escenario donde las tarifas podrĂan incrementarse. Sin embargo, segĂşn sus declaraciones sustentadas en el análisis descrito anteriormente (v.g. que la venta de decodificadores ya incluĂa grandes márgenes de ganancia), el entendimiento de Osiptel es que la intensidad competitiva (producto de la reducciĂłn de los costes de cambio y homogeneidad para la comparaciĂłn de tarifas) no genere un incremento tarifario.

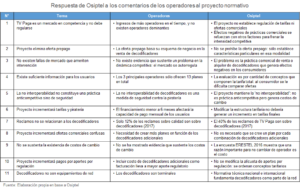

El punto de vista de los operadores: contraargumento de Osiptel

La discusiĂłn entre los operadores y Osiptel se resume en la tabla siguiente:

Para los operadores, el mercado de TV Paga es un mercado en competencia, donde el nĂşmero de operadores se ha incrementado con el tiempo y el mismo Osiptel ha reconocido la no existencia de proveedores importantes. Por tanto, dicho mercado no deberĂa regularse. Para ellos, no existe ninguna falla de mercado (no existe evidencia sobre los costos de cambio), y la dinámica del mercado hace que Ă©ste se autorregule.

Osiptel explica que la norma no establece ninguna regulaciĂłn de tarifas ni de ofertas comerciales (el operador es libre para fijar las tarifas y los planes que crea conveniente). Sin embargo, su intervenciĂłn va en lĂnea con sus objetivos estratĂ©gicos de fomentar la intensidad competitiva y reducir los costos de cambio, en tanto, como hemos visto, los efectos negativos de las actuales prácticas comerciales (venta o alquiler de decodificadores) se refuerzan con otros factores para frenar la intensidad competitiva. La encuesta ERESTEL muestra evidencia empĂrica de los efectos negativos de dichas prácticas comerciales, prácticas que se han mantenido en el tiempo a pesar del incremento de los reclamos de los usuarios. Es decir, el mercado no ha logrado autorregularse.

Los operadores sostienen que entre los tres principales operadores apenas ofrecen 13 planes en total, por lo que no existe razĂłn para pensar que los usuarios deben hacer frente a una informaciĂłn muy compleja. Sin embargo, Osiptel sostiene que la complejidad no se debe al nĂşmero de planes sino a la cantidad de conceptos que comprende la tarifa total, lo cual les dificulta la comparaciĂłn de tarifas.

Uno de los argumentos más amenazadores de los operadores es que la norma puede acarrear un incremento de las tarifas (y, por ende, de la piraterĂa). Estos sostienen que reducir el plazo de financiamiento a seis meses hará que los usuarios no puedan financiar el servicio pues el monto de cada perĂodo será mayor. Para Osiptel, sin embargo, la tarifa final no deberĂa incrementarse por una modificaciĂłn de la estructura tarifaria. Vale resaltar que es precisamente la prolongaciĂłn del financiamiento en varios perĂodos lo que ha permitido a los operadores que en la práctica inflen las tarifas muy por encima de sus costos, ya que el usuario no percibe ese mayor pago sino hasta cuando decide cambiarse de operador y se da cuenta que tal cambio es muy costoso. En este sentido, el usuario experimenta una ilusiĂłn de financiamiento, cuando en realidad lo que se le está haciendo es mantenerlo cautivo. Para Osiptel, lo más probable es que las tarifas no aumenten producto de la mayor intensidad competitiva una vez reducido los costes de cambio.

Y en una muestra ejemplar de cómo cada parte muestra la foto que le conviene, los operadores sostuvieron que apenas el 12 por ciento de los reclamos de calidad se asocian a los decodificadores. Sin embargo, Osiptel utiliza una foto más focalizada: con relación al universo de reclamos de TV Paga, el 40 por ciento está relacionado a los decodificadores (en el caso de Telefónica, que representa el 68 por ciento del mercado de TV Paga).

Entre otros argumentos, los operadores insisten en definir a los decodificadores como equipos terminales, en que se incrementarán sus pagos por aporte por regulaciĂłn y en la necesidad de la no interoperabilidad como medida para la seguridad. Como ya hemos comentado, Osiptel ha sustentado la definiciĂłn del decodificador como elemento de red, y por tanto debe ser parte del servicio ofrecido y facturado como tal (y aunque los operadores deben pagar aportes por regulaciĂłn por dicho concepto, la norma no está modificando la alĂcuota de dichos aportes). Finalmente, Osiptel en ningĂşn momento sostuvo que la no interoperabilidad de los decodificadores fuera una práctica anticompetitiva, sino que incrementa los costos de cambio. A pesar de ello, la norma mantiene la no interoperabilidad.

Conclusiones

Más allá de las discusiones de si la norma aprobada por Osiptel será beneficiosa o perjudicial para el mercado, la evidencia mostrada por Osiptel acerca de los efectos negativos de las prácticas comerciales llevadas a cabo por los operadores es contundente: venta de decodificadores con montos muy por encima de sus costos, atadura del número de decodificadores obligados a comprar, dificultad del cambio de operador para los usuarios con menos de dos años de servicio (que continúan pagando su financiamiento), incremento de los reclamos por concepto del decodificador, entre otros. Y como sostiene Osiptel, son efectos negativos que no han sido corregidos por la autorregulación.

Cabe resaltar que los operadores no han argumentado sino con amenazas potenciales. Pero los argumentos de Osiptel de los efectos negativos de estas prácticas no son efectos potenciales, sino una realidad que ya opera y ha sido mostrada con evidencias. Y a menos que Osiptel no haya transparentado todos los comentarios y argumentos de los operadores en su informe que sustenta su norma, en ningún momento los operadores niegan todas esas evidencias.

Por tanto, independientemente de si el futuro le da la razón o no a Osiptel (que los beneficios de su norma superen sus costos), nadie puede decir que los argumentos que soportan la presente norma no están bien sustentados. Lamentablemente no sucede lo mismo con las propuestas por parte del Congreso, las cuales parecen tener como único propósito el hacer noticia, pues casi nunca se aprueban.

Leave a reply