OSIPTEL ha publicado (14-nov-16) el Proyecto para fijar los nuevos cargos de interconexiĂłn tope por facturaciĂłn y recaudaciĂłn, estableciendo un plazo de 30 dĂas calendario para que los interesados emitan sus comentarios.

- ¿En qué consiste la fijación del cargo de interconexión tope por Facturación y Recaudación?

- ¿Qué escenarios de comunicación requieren el uso del servicio de Facturación y Recaudación?

- ÂżCĂłmo calcula OSIPTEL dicho cargo?

- ¿Cuál es la propuesta de cargo de interconexión de OSIPTEL y en cuánto difiere con la de Telefónica?

Para responder estas cuestiones, me baso en el Informe de OSIPTEL con motivo del referido Proyecto.

El cargo de interconexiĂłn tope por FacturaciĂłn y RecaudaciĂłn

Toda comunicaciĂłn (exceptuando la modalidad prepago) requiere hacer uso del servicio de facturaciĂłn y recaudaciĂłn para registrar la valorizaciĂłn de la llamada, entregar la informaciĂłn pormenorizada y recolectar el dinero pagado por los abonados.

Por esta razĂłn, los operadores cuentan con su propio sistema de FacturaciĂłn y RecaudaciĂłn. No obstante, existen comunicaciones que para ser rentables requieren hacer uso del servicio de FacturaciĂłn y RecaudaciĂłn de un tercer operador.

Esta Ăşltima situaciĂłn se da cuando una comunicaciĂłn se origina en la red de un operador (operador A), con el que un cliente tiene un contrato vigente, pero por elecciĂłn de dicho cliente esa comunicaciĂłn en particular es transportada por la red de otro operador (operador B).

En este escenario, corresponderĂa al operador B facturar el servicio de su comunicaciĂłn, sin embargo el costo de facturar y recaudar puede incluso superar el costo de dicha comunicaciĂłn. Por tanto, lo eficiente será aprovechar el sistema de FacturaciĂłn y RecaudaciĂłn del operador “A” a cambio de una retribuciĂłn monetaria justa.

El problema es que el operador A tiene el monopolio de su sistema de FacturaciĂłn y RecaudaciĂłn, y por tanto, tiene incentivos para cobrar cargos injustificadamente altos al operador B.

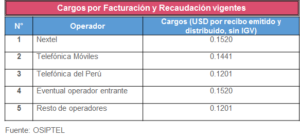

Por ello, OSIPTEL comenzĂł a fijar los cargos de interconexiĂłn tope por FacturaciĂłn y RecaudaciĂłn en el 2004.

Dichos cargos se han ido revisando periĂłdicamente, de manera tal que los cargos vigentes establecidos en el 2012 son los siguientes:

Escenarios de comunicaciĂłn del uso del servicio de FacturaciĂłn y RecaudaciĂłn

Los escenarios de comunicaciĂłn que efectivamente requieren el uso del servicio de FacturaciĂłn y RecaudaciĂłn de un tercero son 3:

- Llamadas de larga distancia nacional (LDN) originadas en la red del servicio de telefonĂa fija local

- Llamadas de larga distancia internacional (LDI) originadas en la red del servicio de telefonĂa fija local

- Llamadas de LDI originadas en la red de los servicios mĂłviles

Adicionalmente, cualquier llamada originada en la red de los servicios de telefonĂa fija que se transporte a travĂ©s de redes de servicios de telefonĂa fija o mĂłvil que brinden servicios especiales con interoperabilidad (con cĂłdigos de numeraciĂłn especial) tendrĂa que hacer uso del servicio de FacturaciĂłn y RecaudaciĂłn de un tercero.

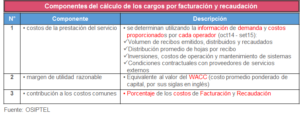

El cálculo del cargo de interconexión

De acuerdo a la normativa de interconexión, los valores de los cargos están compuestos por los 3 componentes listados en el cuadro siguiente:

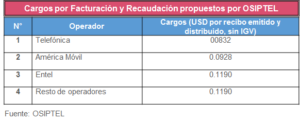

De esta manera, OSIPTEL propone los siguientes cargos por operador:

Propuestas de OSIPTEL vs. TelefĂłnica

SegĂşn OSIPTEL, una prueba fehaciente de que aĂşn es necesario regular los cargos por FacturaciĂłn y RecaudaciĂłn es el sobrecosto que pagarĂan las empresas demandantes si se desregula dicho cargo.

En efecto, dicho sobrecosto quedarĂa reflejado en la diferencia de las propuestas de cargos de OSIPTEL y TelefĂłnica.

AsĂ, mientras TelefĂłnica propone un cargo de USD 0.4642 sin IGV por recibo emitido y recaudado, OSIPTEL propone un cargo de USD 0.0832 acorde a sus cálculos de una empresa eficiente.

Por tanto, la diferencia asciende a USD 0.381 sin IGV por recibo emitido y recaudado, i.e. ~450% de sobrecosto que las empresas demandantes deberĂan pagar en caso el cargo sea desregulado.

Leave a reply