Osiptel ha publicado la ResoluciĂłn (13-mar-17) que fija los nuevos cargos de interconexiĂłn por facturaciĂłn y recaudaciĂłn.

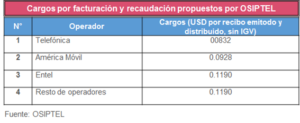

En un artĂculo previo comentĂ© sobre el proyecto en menciĂłn (14-nov-16), en el cual Osiptel propuso los cargos para TelefĂłnica, AmĂ©rica MĂłvil, Entel y resto de operadores (ver recuadro).

Osiptel ha mantenido los cargos propuestos en el proyecto.

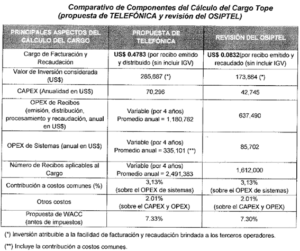

SegĂşn informe de Osiptel, Ăşnicamente TelefĂłnica y Americatel presentaron propuestas de cargo, si bien Osiptel estimĂł que no pudo estimar un valor del cargo con la propuesta de Americatel toda vez que dicho operador no ofrece el servicio de facturaciĂłn y recaudaciĂłn sino por el contrario, es el principal demandante de dicho servicio en sus operaciones de larga distancia.

Por su parte, TelefĂłnica sĂ presentĂł una propuesta que fue revisada por Osiptel acorde al cuadro siguiente:

Alegatos de TelefĂłnica

Los argumentos presentados por TelefĂłnica se direccionaron en 2 frentes:

- La desregulaciĂłn del servicio de facturaciĂłn y recaudaciĂłn, y

- En caso de regulaciĂłn, la revisiĂłn de los componentes del cargo

DesregulaciĂłn del servicio

Sobre desregular el servicio, TelefĂłnica presentĂł exactamente los mismos argumentos que presentara para el caso de la desregulaciĂłn del servicio de plataforma de pago, lo cual ya fue tratado en un artĂculo previo y no tiene caso repetir puesto que fue casi un copy and paste.

Por supuesto, los contraargumentos de TelefĂłnica para seguir regulando el servicio fueron a su vez los mismos que en el otro caso.

Recordemos que segĂşn Osiptel, una prueba fehaciente de que aĂşn es necesario regular los cargos por facturaciĂłn y recaudaciĂłn es el sobrecosto que pagarĂan las empresas demandantes si se desregula dicho cargo.

En efecto, dicho sobrecosto quedarĂa reflejado en la diferencia de las propuestas de cargos de Osiptel y TelefĂłnica (ver cuadro anterior).

AsĂ, mientras TelefĂłnica propone un cargo de USD 0.4642 sin IGV por recibo emitido y recaudado, Osiptel propone un cargo de USD 0.0832 acorde a sus cálculos de una empresa eficiente.

Por tanto, la diferencia asciende a USD 0.381 sin IGV por recibo emitido y recaudado, i.e. ~450% de sobrecosto que las empresas demandantes deberĂan pagar en caso el cargo sea desregulado.

Los componentes del cargo

Adicionalmente, TelefĂłnica presentĂł algunas observaciones acerca de los componentes del cargo regulado.

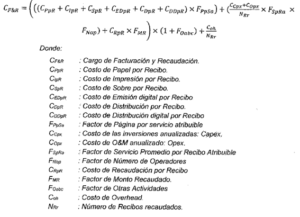

Es preciso recordar que el cargo por facturaciĂłn y recaudaciĂłn se compone de los siguientes componentes:

- EmisiĂłn del recibo: papel, servicio de impresiĂłn, sobres, emisiĂłn digital

- DistribuciĂłn del recibo: fĂsica y digital

- Recaudación: incluye costos de recaudación en agencias bancarias y demás entidades recaudadoras

- Sistemas: (i) inversiones: inversión total en sistemas para la provisión de facturación y recaudación teniendo en cuanta los equipos que intervienen directamente en dicho proceso, y (ii) operación y mantenimiento: personal, servicios y demás costos de mantenimiento

- Otras actividades: firmas de contratos con operadores, incidencias, actividades de facturaciĂłn, liquidaciĂłn de facturaciĂłn y recaudaciĂłn, supervisiĂłn, conciliaciĂłn de pagos, informes de recaudaciĂłn, entre otros. Se utiliza un mark-up de 2,01% aplicado a la suma de los costos anteriormente considerados

- Costo comĂşn (overhead): se aplica un factor de 3,13% sobre el costo de operaciĂłn y mantenimiento de sistemas

La fĂłrmula para la determinaciĂłn del cargo es la siguiente:

Teniendo esto en cuenta, TelefĂłnica presentĂł las siguientes observaciones:

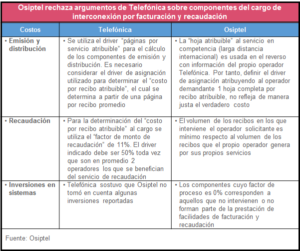

Sobre los costos de emisiĂłn y distribuciĂłn

La fórmula utiliza el driver “páginas por servicio atribuible” para el cálculo de los componentes de emisión y distribución.

Telefónica considera que es necesario considerar el driver de asignación utilizado para determinar el “costo por recibo atribuible”, el cual se determina a partir de una página por recibo promedio.

Osiptel sostuvo en primer lugar que este driver fue el resultado de la propuesta de los operadores, y a su vez fue utilizado en el 2012 para los cargos previamente vigentes.

Asimismo, el análisis de los recibos de Telefónica demuestra que la “hoja atribuible” al servicio en competencia (larga distancia internacional) es usada en el reverso con información del propio operador Telefónica.

También se puede observar que la hoja atribuible no es 1 hoja adicional exclusiva, sino que la información se incluye junto con los demás servicios propios del operador Telefónica.

Por tanto, definir el driver de asignaciĂłn atribuyendo al operador demandante 1 hoja completa por recibo atribuible, no refleja de manera justa el verdadero costo que se debe atribuir al servicio de facturaciĂłn y recaudaciĂłn que se brinda al operador demandante.

Sobre los costos de recaudaciĂłn

Para la determinación del “costo por recibo atribuible” al cargo se utiliza el “factor de monto de recaudación” de 11%.

Telefónica no está de acuerdo con el uso de este factor en el presente modelo y propone que el costo incurrido por la recaudación de recibos que incluyan servicios de terceros operadores debe ser compartido por los beneficiarios de la recaudación del mismo. En dicho caso, el driver indicado debe ser 50% toda vez que son en promedio 2 operadores los que se benefician del servicio de recaudación de estos recibos.

Para Osiptel, el factor propuesto reconoce la proporciĂłn de la recaudaciĂłn correspondiente a los recibos que incluyen el servicio de LDI respecto de la recaudaciĂłn total de recibos. Aceptar la propuesta de TelefĂłnica no refleja una posiciĂłn equitativa de asignaciĂłn de costos, toda vez que el volumen de los recibos en los que interviene el operador solicitante es mĂnimo respecto al volumen de los recibos que el propio operador genera por sus propios servicios.

Sobre los costos referidos a inversiones en sistemas

En este apartado TelefĂłnica hace comentarios acerca de la maqueta de su modelo de costos, modelo al cual no tenemos acceso.

En efecto, Osiptel publicó el modelo de costos (formato Excel) con el fin de mostrar el procedimiento del cálculo, pero en la medida en que existe información confidencial no presenta los modelos con los datos para cada operador.

Por tanto, solo nos podemos basar en los comentarios que hace TelefĂłnica al respecto, sin disponer de los insumos a que hace referencia en dichos comentarios.

En este sentido, TelefĂłnica sostuvo que Osiptel no tomĂł en cuenta algunas inversiones reportadas.

Al respecto, Osiptel precisĂł que los componentes cuyo factor de proceso es 0% corresponden a aquellos que no intervienen o no forman parte de la prestaciĂłn de facilidades de facturaciĂłn y recaudaciĂłn.

Leave a reply