Este artĂculo fue publicado originalmente en Telesemana.com

Virgin Mobile inició operaciones como operador móvil virtual (OMV) en Perú en julio del 2016, después de casi 3 años de promulgación de normas, iniciadas con la Ley N° 30083 (2013) que incorporó la figura del OMV en la legislación peruana, y su posterior reglamentación (2015) y emisión de normas complementarias por parte del regulador OSIPTEL (2016).

Y aunque algunas empresas manifestaron su interĂ©s en entrar como OMV (v.g. Falabella MĂłvil), despuĂ©s de 9 meses de la entrada de Virgin Mobile, el mercado peruano de telefonĂa mĂłvil lo conforman 4 operadores mĂłviles con red (OMR) y sĂłlo 1 OMV.

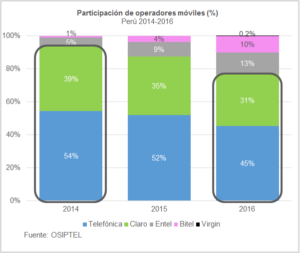

El nĂşmero de abonados de telefonĂa mĂłvil al cierre del 2016 sumĂł aproximadamente 37 millones (penetraciĂłn de 122%), repartidos en el siguiente orden: TelefĂłnica (45%), Claro (31%), Entel (13%), Bitel (10%) y Virgin Mobile (0,2%). Cabe destacar que Entel (que adquiriĂł la ex Nextel) y Bitel entraron al mercado en 2014 (año en que TelefĂłnica y Claro cerraron con el 94% del total de suscriptores, total que sumĂł aproximadamente 32 millones, alcanzando una penetraciĂłn de 107%).

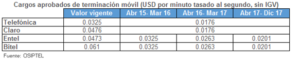

Como parte de una regulaciĂłn pro-competencia, Entel y Bitel fueron beneficiados con cargos de interconexiĂłn asimĂ©tricos en el perĂodo 2015-2017 (cargos mayores fijados para Entel y Bitel, y menores para TelefĂłnica y Claro).

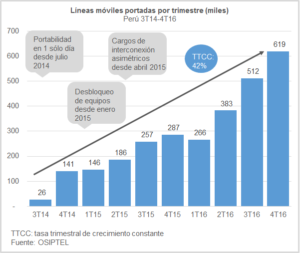

Aunado a la reglamentaciĂłn para tramitar la portabilidad mĂłvil en 1 sĂłlo dĂa a partir de julio del 2014 (antes duraba 1 semana) y la obligaciĂłn de desbloquear los equipos desde 2015, el mercado mĂłvil en los Ăşltimos 2 años se ha caracterizado por ser muy competido.

En este contexto, y con el fin de seguir impulsando una mayor competencia, despuĂ©s de 3 años de planificar un diseño normativo para los OMV se esperaba la entrada de más operadores al mercado (tal como sucede en otros paĂses latinoamericanos que cuentan con +5 OMV), pues aunque ya hay empresas tramitando licencias como OMV, Ăşnicamente Virgin Mobile mantiene operaciones comerciales.

Al respecto, autoridades del sector han expresado cierta premisa de que es preciso asegurar que al primer OMV le vaya bien y se consolide, ya que ello atraerá a más OMV.

Sin embargo, si bien Virgin Mobile anunciĂł la apertura de nuevas operaciones al interior del paĂs (sĂłlo operaba en Lima), su CEO advirtiĂł que la regulaciĂłn ha reducido la velocidad de su crecimiento y desincentiva el ingreso de más OMV.

Los aspectos que el operador reclama son los cambios en los plazos previstos para la instalación de equipos biométricos, la instalación de dichos equipos que no contempla la venta de planes en plataformas electrónicas, y los altos costos regulatorios con respecto al cargo de interconexión.

Sobre este último aspecto, el más importante, lo que el OMV solicita es que los cargos de Virgin Mobile estén al nivel que se fijaron para Entel y Bitel cuando entraron al mercado, es decir en USD 0,0325 por minuto y no en USD 0,0201 por minuto como actualmente está fijado.

Vale resaltar que al igual que en PerĂş, Virgin Mobile opera con la red de TelefĂłnica en los otros paĂses latinoamericanos donde ejerce sus operaciones (Chile, Colombia y MĂ©xico), paĂses en los que, a diferencia de PerĂş, TelefĂłnica no es el operador con mayor participaciĂłn, por lo que es posible que las condiciones contractuales con TelefĂłnica del PerĂş, operador dominante del mercado peruano, sean más rigurosas comparados con los otros paĂses.  En todo caso, el contrato de Virgin Mobile con TelefĂłnica del PerĂş ya va en su quinta adenda, 3 de ellas consistentes en revisiones de las tarifas mayoristas.

Por tanto, más allá de la polĂtica regulatoria, es necesario considerar que cada mercado tiene sus propias caracterĂsticas, y lo alcanzado en un paĂs no necesariamente puede ser replicado en otro.

En efecto, segĂşn el estudio del IFT con cifras de OVUM el nĂşmero de OMV y porcentaje de participaciĂłn de los OMV al 2015 era muy diferente en cada paĂs: Colombia (4 OMV con 6,5%), Chile (7 OMV con 2%), MĂ©xico (5 OMV con 0,7%) y Brasil (3 OMV con 0,15%). Por supuesto, hay que tener presente que el año de entrada del primer OMV fue distinto a cada paĂs: Colombia (noviembre 2010), Chile (abril 2012), Brasil (agosto 2012), MĂ©xico (junio 2014) y PerĂş (julio 2016).

Llama la atenciĂłn que la cantidad de OMV en un mercado no necesariamente implica una mayor cuota de los OMV en el total del mercado mĂłvil. Por ejemplo, Chile tiene mayor nĂşmero de OMV que Colombia (7>5), pero menor cuota de OMV con respecto al total del mercado mĂłvil (2%<6,5%).

En la lĂnea de discusiĂłn del nĂşmero Ăłptimo de OMR en un mercado, cabrĂa preguntarse entonces, ÂżquĂ© es mejor: un mayor nĂşmero de OMV o una mayor participaciĂłn de los OMV como porcentaje del mercado? Esto Ăşltimo nos hace recordar que muchas veces lo importante no es saber la respuesta sino formular la pregunta correcta.

De esta manera, la discusión debe ir más allá del número de OMV o la cuota de mercado que representen, sino si la incursión de los OMV logra mejorar la eficiencia del mercado (v.g. tarifas accesibles, servicios diferenciados y con mejor calidad de atención y servicio). Y si bien la premisa ex ante es que los OMV promueven una mayor eficiencia, sólo con un análisis ex post podremos verificar si asà sucede en cada caso particular.

Como sostiene el estudio de ASIET, del tipo de OMV que se establezcan y de los servicios que éstos ofrezcan puede depender el aspecto positivo o negativo de los mismos. Será positivo cuando los OMV traten de sumar segmentos de mercado a los que los OMR les cuesta llegar mediante el ofrecimiento de servicios diferenciados, mientras que será negativo si los OMV no ofrecen servicios diferenciados y compiten con el mismo sector de clientes con los OMR, desincentivando la inversión en infraestructura.

En el caso del mercado peruano, al cierre del 2016 Virgin Mobile captó cerca de 60 mil nuevos suscriptores de los cuales únicamente 10 mil fueron a través de la portabilidad, por lo que podemos decir que su presencia ha sumado un segmento de mercado de 50 mil suscriptores. Esperemos que de entrar nuevos OMV también sumen nuevos segmentos.

Leave a reply